Экономика общественного сектора

Для стран, в которых плохо налажен учет доходов, а уклонение от налогов не считается зазорным, важнейший критерий налогообложения

гибкость налогообложения

нейтральность

относительное равенство

организационная простота

Страна с максимальным удельным весом налоговых поступлений в государственных доходах в 2010 г.

Франция

Великобритания

Дания

Австрия

Не является синонимом ИНБ

индифферентное налогообложение богатства

потери благосостояния от налогообложения

избыточное налоговое бремя

чистые потери от налогообложения

Правило, определяющее, на каких условиях надо установить цены, превышающие предельные затраты и обеспечивающие безубыточность естественной монополии, производящей несколько видов продукции (услуг) в целом, чтобы потери в экономической эффективности были минимальными, — правило …

Харбергера

Рамсея

Парето

Корлетта-Хейга

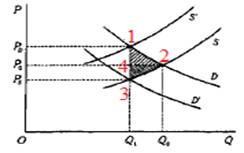

На графике представлено избыточное налоговое бремя  Потерям излишка потребителя соответствует фигура

Потерям излишка потребителя соответствует фигура

Потерям излишка потребителя соответствует фигура123

1234

234

124

Основание для деления налогов на целевые и немаркированные

объекты налогообложения

цели взимания налогов

источники налогообложения

сфера действия налога

Потери излишка потребителя

являются менее существенными, по сравнению с доходами государства

носят денежный характер

имеют неденежный характер

представляют недополученный денежный доход

Право принуждения, позволяющее безвозмездно получать преобладающую часть средств, необходимых для финансирования общественного сектора, принадлежит

церкви

гражданам

государству

юридическим лицам

Не является синонимом ИНБ

индифферентное налогообложение богатства

избыточное налоговое бремя

потери благосостояния от налогообложения

чистые потери от налогообложения

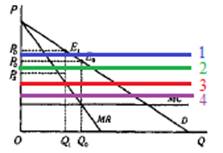

На рисунке представлено перемещение налога на монополизированном рынке  Максимальной ставке специфического налога, уплачиваемого монополистом, соответствует линия предельных издержек

Максимальной ставке специфического налога, уплачиваемого монополистом, соответствует линия предельных издержек

Максимальной ставке специфического налога, уплачиваемого монополистом, соответствует линия предельных издержек4

3

1

2